严弘:选择私募基金绝不能盲目跟风

2017-04-25 15:52 来源:未知 作者:未知 点击:次

私募明星徐翔被查,已经成为近期私募基金领域冲击最大的事件之一。眼下,对于私募基金该如何选择和配置的问题,又成为横在投资者心中的巨大难关——收益、回撤、排名、风控……究竟该如何筛选和抉择?

随着我国对金融市场发展的高度重视与支持,各种金融创新产品和工具日益丰富,私募金融机构数量快速增长,中国私募证券投资基金行业迎来史无前例的重大发展机遇。但相较于西方对冲基金行业的成熟与完善,中国的私募证券投资行业发展时间较短,仍存有诸多问题和潜在风险。11月4日,上海交通大学高级金融学院(SAIF)教授、中国私募证券投资研究中心主任严弘做客同安书友会,从多个角度分析对冲基金行业现状。

私募基金表现总体优于大盘

尽管有股灾,但总体来看,近年来私募证券投资基金表现仍优于大盘。中国私募证券投资研究中心开发的私募证券基金综合指数,反应了自2010年以来中国私募证券投资行业的迅猛发展。

目前,国内真正称得上对冲基金的私募证券投资基金并不多见,如果把私募证券基金综合指数的业绩表现与沪深300指数进行比较的话,可以看到,在八年半的时间里,综合指数的复合收益率高于沪深300,同时,综合指数的波动率不到两个大盘指数的一半。综合指数波动率低,夏普比率高于大盘而最大回撤率远低于大盘指数,私募证券投资基金行业总体表现优于大盘。

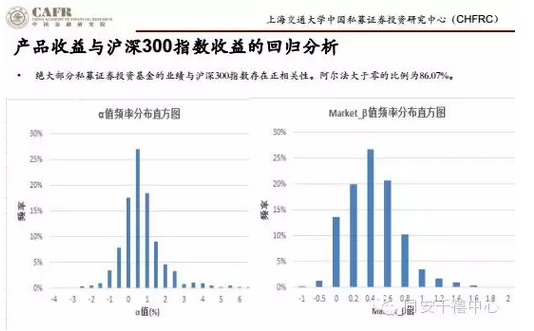

从私募产品收益与沪深300指数收益的回归分析来看,绝大部分私募证券投资基金的业绩与沪深300指数存在正相关性。其阿尔法大于零的比例为86.07%,有接近1/3的基金可以获得超过年化6%的阿尔法值。

市场环境变化,不同策略表现此消彼涨

在中国私募基金研究中心开发的指数中,按照投资标的类型可将指数分为股票型指数、固定收益型指数和管理期货型指数三种类型。

作为私募证券投资基金的主要内容,股票型指数的基本特征与综合指数没有太大差别。固定收益市场由于交易量流动性不是很好,交易并不是很频繁,导致其波动率存在低估了真正投资风险的可能性。因此其夏普比率远大于其他综合指数。管理期货型的指数虽然复合收益率不是特别高,但可以看到,其波动率相对沪深300和中证500仍然处于较低水平。

对冲基金如何筛选、如何组合

目前,很多投资者单靠一些网站的排名来选择基金,这样的选择是不科学的。按照过去一年的基金业绩选择最好的基金做组合,这种选择方法尽管看起来靠谱,但实际上很多短期排名前列的基金无法保证长期稳健收益,最终的组合并不会收获很好的效果。

选择对冲基金,不能盲目跟风,而是要有一个科学的流程,理性的对私募基金的收益、风险等方面做多维度的考察。

根据中国私募证券投资研究中心的研究,如果要构建一个FOF母基金,需要进过几大流程:1、母基金定位;2、策略组合构建;3、投顾组合构建;4、组合运作监控;5、组合分析;6、组合调整。这几大方面缺一不可,只有从策略、组合相关性、业绩评估、风险控制等多方面进行测评,才能够做出业绩稳健的组合。